Kamatos kamat: képlet, számítás és kalkulátor

Betartjuk

Betartjuk

A kamatos kamat az egyik legerősebb pénzügyi eszköz, amit megtakarítóként a javára fordíthat. Lényege, hogy nemcsak az alaptőke, hanem a korábban kapo...

- Ismerje meg a kamatos kamat működését egyszerű példákkal

- Számolja ki a várható hozamot a kamatos kamat képlettel

- Tudja meg, mikor dolgozik Önért és mikor Ön ellen a kamatos kamat

Mi a kamatos kamat?

A kamatos kamat azt jelenti, hogy nemcsak az eredeti tőke kamatozik, hanem a korábban jóváírt kamat is. Más szóval: kamatot kap a kamat után is.

Ez az egyszerű elv teszi a kamatos kamatot az egyik legerősebb pénzügyi eszközzé. Albert Einstein állítólag a "világ nyolcadik csodájának" nevezte, és nem véletlenül: idővel exponenciálisan növeli a megtakarítások értékét.

Egy fix kamatozású megtakarítási számlán a kamat általában évente egyszer kerül jóváírásra. Vannak azonban olyan megtakarítási számlák és befektetések is, ahol a pénzösszeg havonta vagy negyedévente kamatozódik, ami még gyorsabb növekedést eredményez.

A kamatos kamat működése

A kamatos kamat működését legkönnyebb egy konkrét példán keresztül megérteni. Tegyük fel, hogy 100 000 Ft-ot tesz egy évi 3%-os kamatozású megtakarítási számlára:

Pénzt helyez a számlára. A kezdeti megtakarítási összeg legyen 100 000 Ft.

Megkapja az első évi kamatot. Az év végén 3% kamatot írnak jóvá, ami 3 000 Ft. Az egyenlege most 103 000 Ft.

A kamat is kamatozik. A második évben már a 103 000 Ft-ra kapja a 3%-ot, ami 3 090 Ft. Összesen 106 090 Ft lesz a számláján.

10 év múlva az összeg 134 392 Ft-ra nő, tehát 34 392 Ft kamatot keresett, anélkül, hogy bármit is tett volna.

Vegyük észre: a második évben már 3 090 Ft kamatot kapott a 3 000 Ft helyett. Ez a plusz 90 Ft a kamatos kamat hatása. 10 év alatt ez az előny egyre nő, és az alábbi grafikon jól szemlélteti az egyszerű kamat és a kamatos kamat közötti különbséget.

Egyszerű kamat vs. kamatos kamat

Az egyszerű kamat esetében mindig csak az eredeti tőke után kapunk kamatot. Ha 100 000 Ft-ot teszünk 3%-ra, minden évben pontosan 3 000 Ft kamatot kapunk, függetlenül attól, hány év telt el.

A kamatos kamat esetében a kamat hozzáadódik a tőkéhez, és a következő időszakban már a megnövelt összeg kamatozik. Rövid távon a különbség csekély, de 10-20 év alatt jelentős eltérést eredményez.

| Időszak | Egyszerű kamat (3%) | Kamatos kamat (3%) | |---|---|---| | 5 év | 115 000 Ft | 115 927 Ft | | 10 év | 130 000 Ft | 134 392 Ft | | 20 év | 160 000 Ft | 180 611 Ft | | 30 év | 190 000 Ft | 242 726 Ft |

30 év alatt az egyszerű kamat mellett 90 000 Ft-ot keres, a kamatos kamattal viszont 142 726 Ft-ot. Ez több mint 50 000 Ft különbség, csupán azért, mert a kamat is dolgozik Önért.

Tudta?

Az MNB alapkamat 2026 februárja óta 6,25%. A megtakarítási számlák kamatai jellemzően 1,50-4,55% között mozognak lekötés nélkül, de a magyar állampapírok (például a FixMÁP) akár 7%-os éves kamatot is kínálnak. A kamatos kamat hatása ilyen kamatszintek mellett különösen erős.

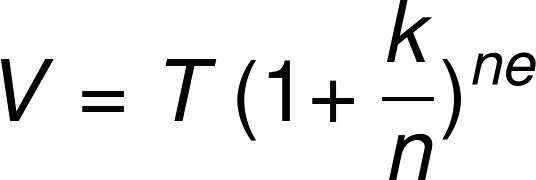

Kamatos kamat képlet

A kamatos kamat számítása a következő képlettel történik:

V = T x (1 + k/n)^(n x e)

Ahol:

- V = a befektetés jövőbeli értéke (tőke + kamat)

- T = az eredeti tőke (kezdőösszeg)

- k = éves kamatláb (tizedes formában, pl. 3% = 0,03)

- n = a kamatozás gyakorisága évente (havi = 12, negyedéves = 4, éves = 1)

- e = az évek száma

Kamatos kamat számítás példa

Számoljuk ki, mennyit ér 100 000 Ft 10 év múlva, ha évi 3%-os kamatot kapunk rá (évente egyszer kamatozik):

T = 100 000 Ft

k = 3/100 = 0,03

n = 1 (évente egyszer kamatozik)

e = 10 (év)

V = 100 000 x (1 + 0,03/1)^(1x10) = 134 392 Ft

Tehát a 100 000 Ft 10 év alatt 134 392 Ft-ra nő, amiből 34 392 Ft a kamatos kamat. Ha ugyanezt havi kamatozással számoljuk (n = 12), az eredmény 134 818 Ft, mert a kamat gyakrabban tőkésedik.

Nem szeretne kézzel számolni? Használja az ingyenes kamatos kamat kalkulátor eszközünket, amely pillanatok alatt kiszámolja a várható hozamot.

Kamatos kamat a gyakorlatban

A kamatos kamat nem csak elmélet. Számos magyar pénzügyi termékben jelen van, és a kamatos kamat befektetés szempontjából különösen fontos:

Mikor dolgozik Önért a kamatos kamat:

- Megtakarítási számlák: A kamat rendszeresen tőkésedik, és az újabb kamat már a teljes összegre vonatkozik.

- Állampapírok: Ha a kapott kamatot újra befekteti (például új állampapírt vásárol belőle), akkor élvezheti a kamatos kamat előnyét.

- Befektetési alapok: Az osztalékot visszaforgató (akkumuláló) alapoknál a hozam automatikusan tőkésedik.

Mikor dolgozik Ön ellen a kamatos kamat:

- Személyi kölcsönök: A hitelek kamata is kamatozhat, ami növeli a visszafizetendő összeget. Ezért fontos a THM (teljes hiteldíj mutató) ismerete.

- Hitelkártyák: Ha nem fizeti ki a teljes tartozást, a fennmaradó összegre kamatos kamatot számítanak fel.

- Késedelmes tartozások: A késedelem kamata is tőkésedhet, ami gyorsan növeli az adósságot.

A kamatozás gyakorisága

A kamatos kamat hatását erősen befolyásolja, milyen gyakran tőkésedik a kamat. Minél gyakrabban történik a jóváírás, annál gyorsabban nő az összeg.

Vegyünk egy 1 000 000 Ft-os befektetést 5%-os éves kamattal, 5 évre:

| Kamatozás gyakorisága | Végösszeg | Kamat összesen | |---|---|---| | Évente (1x) | 1 276 282 Ft | 276 282 Ft | | Negyedévente (4x) | 1 282 037 Ft | 282 037 Ft | | Havonta (12x) | 1 283 359 Ft | 283 359 Ft | | Naponta (365x) | 1 284 003 Ft | 284 003 Ft |

A napi és a havi kamatozás között a különbség viszonylag kicsi, de az éves és a havi kamatozás között már érzékelhető az eltérés.

Tippek a kamatos kamat kihasználásához

Néhány gyakorlati tanács, hogy a kamatos kamat a lehető legjobban dolgozzon Önért:

1. Kezdje minél hamarabb. A kamatos kamat igazi ereje az időben rejlik. Minél hamarabb kezdi a megtakarítást, annál többet dolgozik Önért a pénze.

2. Ne nyúljon a kamathoz. Ha a jóváírt kamatot nem veszi ki, hanem hagyja a számlán, az is tovább kamatozik. Ez a kamatos kamat lényege.

3. Rendszeresen takarítson meg. Ha havonta akár kis összeget is félretesz, a kamatos kamat hatása megsokszorozódik. Például havi 20 000 Ft-os befizetéssel és 5%-os kamattal 20 év alatt körülbelül 8 200 000 Ft gyűlik össze, amiből csak 4 800 000 Ft a befizetett összeg.

4. Hasonlítsa össze a kamatozás gyakoriságát. Két azonos kamatú ajánlat között válassza azt, amelyik gyakrabban tőkésíti a kamatot (havi jobb, mint éves).

5. Figyeljen a kamatadóra. Magyarországon a legtöbb kamatjövedelmet 15% személyi jövedelemadó terheli. Fontos kivétel: a magyar állampapírok kamatai kamatadó-mentesek.

Összefoglaló

A kamatos kamat a kamatozásnak egy speciális típusa. Mivel a tőke után kapott kamatösszeg szintén kamatozik, ez előnyére vagy hátrányára válhat annak függvényében, hogy milyen pénzügyi terméket választ. Megtakarításoknál és befektetéseknél a kamatos kamat az Ön szövetségese, hiteleknél viszont növeli a visszafizetendő összeget. A kulcs: kezdje minél korábban a megtakarítást, és hagyja a kamatot dolgozni.

Gyakran ismételt kérdések a kamatos kamatról

Mi a különbség az egyszerű kamat és a kamatos kamat között?

Mi a különbség az egyszerű kamat és a kamatos kamat között?

Az egyszerű kamatnál mindig csak az eredeti tőke után kapunk kamatot. A kamatos kamatnál viszont a korábban jóváírt kamat is tovább kamatozik, így az összeg exponenciálisan nő az idő múlásával.

Hogyan számítható ki a kamatos kamat?

A kamatos kamat képlete: V = T x (1 + k/n)^(n x e), ahol T az eredeti tőke, k az éves kamatláb, n a kamatozás gyakorisága évente, és e az évek száma. A képlettel kiszámítható a befektetés jövőbeli értéke.

Milyen gyakran tőkésedhet a kamat?

A kamatozás történhet évente, negyedévente, havonta vagy akár naponta. Minél gyakrabban tőkésedik a kamat, annál gyorsabban nő a megtakarítás, bár az eltérés a havi és napi kamatozás között viszonylag kicsi.

Mikor hátrányos a kamatos kamat?

A kamatos kamat hátrányos hiteleknél és adósságoknál, mert a fennálló tartozás kamata is tovább kamatozik. Különösen a hitelkártya-tartozásoknál és a késedelmes hitelek esetében növelheti gyorsan az adósságot.

Kell kamatadót fizetni a kamatos kamat után?

Magyarországon a legtöbb kamatjövedelem után 15% személyi jövedelemadót kell fizetni. Fontos kivétel a magyar állampapírok kamata, amely kamatadó-mentes.