A szabad felhasználású hitelek nagyon népszerűek a banki ügyfelek körében. Ez főleg azért van így, mert a kölcsönök jellemzően egyszerűbb feltételekkel és gyorsabb hitelbírálattal rendelkeznek, mint a célhoz kötött hitelek.

Szabad felhasználású hitel összehasonlítás 2026

Betartjuk

Betartjuk

- Személyi kölcsön, jelzáloghitel és folyószámlahitel – mind szabad felhasználásra

- Akár 11,29%-os THM-mel, folyósítás 24 órán belül

- Független összehasonlítás a legjobb banki ajánlatokból

Szabad felhasználású hitel - Összehasonlítás

#1 LehetőségProvidentFinancera ajánlása

Legalacsonyabb kamatlábProvident9.40%

Legtöbbet értékeltRaiffeisen Bank39 értékelés

Személyi kölcsön

168 Az ügyfelek ennyit választották ezt

Éves kamatláb9.4% - 36.8%

Hitel összege40 000 Ft - 2 000 000 Ft

Minimális életkor18

Korai visszafizetésIgen

Folyósítási díj0 Ft

Havi díjak0 Ft

Reprezentatív példa: 1 000 000 Ft, 36 hónap, THM 36,8%, havi törlesztő 48 717 Ft, teljes visszafizetendő 1 461 500 Ft; kisebb összegű otthoni kölcsön, magasabb THM.

Feltételek és díjak

Hitel összege40 000 Ft - 2 000 000 Ft

Éves kamatláb9.4% - 36.8%

Folyósítási díj0 Ft

Havi díjak0 Ft

Követelmények

Minimális életkor18

Minimális jövedelem0 Ft

Nemzeti bank szükségesNem

Nemzeti telefonszám szükségesNem

Állampolgárság szükségesNem

Elektronikus azonosításNem

Funkciók

Kezességvállaló lehetségesNem

Elállási időszakNem

Rossz hiteltörténet elfogadottNem

Hétvégi kifizetésNem

Hitel hosszabbításokNem

Korai visszafizetésIgen

Fizetés 24 órán belülNem

HitelközvetítőNem

Kamatmentes kölcsönNem

További mezők

Magas elfogadási arányIgen

Ajánlott cégNem

Személyi kölcsön

15 Az ügyfelek ennyit választották ezt

Éves kamatláb10.36% - 24.9%

Hitel összege1 000 000 Ft - 9 900 000 Ft

Minimális életkor18

Korai visszafizetésIgen

Folyósítási díj0 Ft

Havi díjak0 Ft

Financera pontszám™

Reprezentatív példa (Minősített Fogyasztóbarát Személyi Hitel): 3 000 000 Ft, 60 hónap, fix kamat 9,90%, THM 10,36%, havi törlesztő 63 592 Ft.

Feltételek és díjak

Hitel összege1 000 000 Ft - 9 900 000 Ft

Éves kamatláb10.36% - 24.9%

Folyósítási díj0 Ft

Havi díjak0 Ft

Követelmények

Minimális életkor18

Minimális jövedelem150 000 Ft

Nemzeti bank szükségesNem

Nemzeti telefonszám szükségesNem

Állampolgárság szükségesNem

Elektronikus azonosításNem

Funkciók

Kezességvállaló lehetségesNem

Elállási időszakNem

Rossz hiteltörténet elfogadottNem

Hétvégi kifizetésNem

Hitel hosszabbításokNem

Korai visszafizetésIgen

Fizetés 24 órán belülNem

HitelközvetítőNem

Kamatmentes kölcsönNem

További mezők

Magas elfogadási arányNem

Ajánlott cégIgen

Személyi kölcsön

9 050 Az ügyfelek ennyit választották ezt

Éves kamatláb12.3% - 25.4%

Hitel összege500 000 Ft - 10 000 000 Ft

Minimális életkor18

Korai visszafizetésIgen

Folyósítási díj0 Ft

Havi díjak0 Ft

Reprezentatív példa: 3 000 000 Ft, 60 hónap, fix kamat kb. 13,5%, THM 14,58%, havi törlesztő kb. 69 000 Ft; folyósítási díj 0 Ft. Tájékoztató jellegű.

Feltételek és díjak

Hitel összege500 000 Ft - 10 000 000 Ft

Éves kamatláb12.3% - 25.4%

Folyósítási díj0 Ft

Havi díjak0 Ft

Követelmények

Minimális életkor18

Minimális jövedelem0 Ft

Nemzeti bank szükségesNem

Nemzeti telefonszám szükségesNem

Állampolgárság szükségesNem

Elektronikus azonosításNem

Funkciók

Kezességvállaló lehetségesNem

Elállási időszakNem

Rossz hiteltörténet elfogadottNem

Hétvégi kifizetésNem

Hitel hosszabbításokNem

Korai visszafizetésIgen

Fizetés 24 órán belülNem

HitelközvetítőNem

Kamatmentes kölcsönNem

További mezők

Magas elfogadási arányNem

Ajánlott cégNem

Személyi kölcsön

7 680 Az ügyfelek ennyit választották ezt

Éves kamatláb9.9% - 20.1%

Hitel összege800 000 Ft - 12 000 000 Ft

Minimális életkor18

Korai visszafizetésIgen

Folyósítási díj0 Ft (akciós)

Havi díjak0 Ft

Reprezentatív példa: 3 000 000 Ft, 60 hónap, fix kamat 17,99%, THM 20,1%, havi törlesztő 76 164 Ft; aktív számlahasználattal a THM 11,5%.

Feltételek és díjak

Hitel összege800 000 Ft - 12 000 000 Ft

Éves kamatláb9.9% - 20.1%

Folyósítási díj0 Ft (akciós)

Havi díjak0 Ft

Követelmények

Minimális életkor18

Minimális jövedelem200 000 Ft

Nemzeti bank szükségesNem

Nemzeti telefonszám szükségesNem

Állampolgárság szükségesNem

Elektronikus azonosításNem

Funkciók

Kezességvállaló lehetségesNem

Elállási időszakNem

Rossz hiteltörténet elfogadottNem

Hétvégi kifizetésNem

Hitel hosszabbításokNem

Korai visszafizetésIgen

Fizetés 24 órán belülNem

HitelközvetítőNem

Kamatmentes kölcsönNem

További mezők

Magas elfogadási arányNem

Ajánlott cégNem

Bár mindent megteszünk az adatok naprakész tartásáért, nem tudjuk garantálni a teljes pontosságot napi szinten

Termékstatisztikák

Az összehasonlításban szereplő termékek összes adatpontjának teljes áttekintése, hogy a legjobb döntést hozhassa meg.

Éves kamatláb9.40%-36.80% (18.33%)

Hitel összege40 000 Ft-15 000 000 Ft (5 174 000 Ft)

Korai visszafizetés5 (100.0%)

Magas elfogadási arány1 (20.0%)

Minimális jövedelem150 000 Ft-200 000 Ft (166 667 Ft)

Statisztikák alapja 5 hitelek

CégLegalacsonyabbLegmagasabb

Provident

Cofidis

MagNet Bank

Raiffeisen Bank

MBH Bank

Kamatlábak

Nézze meg, hogyan viszonyulnak a kamatlábak az egyes szolgáltatóknál. A sávok az egyes cégek által kínált legalacsonyabb és legmagasabb kamatláb közötti tartományt mutatják.

Financera ajánlása

Provident

- A Provident maximum THM-je 30,4%. A Start kölcsön THM-je 13,2%, de a heti és havi kölcsönök drágábbak. Az Otthoni Szolgáltatás külön díja jelentősen növeli a teljes költséget.

- Az ügyfélszolgálat hétköznap 7:30-20:00, hétvégén is elérhető. Visszahívást perceken belül teljesítenek. A Provident 11-szer nyerte el a Kiváló Nagyvállalati Ügyfélszolgálat díjat.

- A feltételek átláthatóak, a THM fix. A futamidő előre meghatározott (19-110 hét vagy 24-30 hónap). Nem kell fedezet, kezes vagy munkaviszony igazolása, de a választék korlátozott.

- Több mint 300 000 magyarügyfél, közel 90%-os elégedettségi aránnyal. A vélemények vegyes képet mutatnak: dicsérik az egyszerű igénylést, de kritizálják az Otthoni Szolgáltatás költségeit.

Financera pontszám™

Nem szükséges hozzá fedezet, ezért nem kell attól félni, hogy a bank el fogja tulajdonítani a lakásodat.

Az igényléséhez nagyon egyértelmű és egyszerű feltételeknek kell megfelelni.

A kamat a futamidő során fix, nem változik, emiatt nagyon könnyű előre kiszámolni a teljes visszafizetendő összeget.

A szabad felhasználású hitelek csoportjába több hiteltermék tartozik, ezért nagy befektetésekre és átmeneti kiadások kifizetésére is találhatsz megfelelő konstrukciót.

Személyi kölcsön

A szabadon felhasználható személyi kölcsön a legnépszerűbb hitelfajta. Szinte minden banknál találsz ilyen hitelt, ezért a piacon számos különböző termék közül lehet válogatni.

A szabad felhasználású személyi kölcsön esetén a jövedelmed lesz az egyetlen fedezet, ezért ezt a bank szigorúan fogja ellenőrizni.

A hitel teljes mértékben szabad felhasználású és a pénzt általában egy összegben folyósítják.

Előnyei

Gyors folyósítással rendelkezik

Szinte mindegyik banknál elérhető, ezért nagy a választék

A hitelt egy összegben folyósítják

Választhatsz fix törlesztőrészletet is

Olcsóbb a folyószámlahitelnél és hitelkártyánál

Lehetőséged van előtörleszteni és végtörleszteni

Hátrányai

Drágább a szabad felhasználású jelzáloghitelnél

Legfeljebb 10.000.000 Ft hitelösszeg igényelhető

Szigorúan ellenőrzik a jövedelmet, mivel az az egyetlen biztosíték

A személyi kölcsön összege

Személyi kölcsön esetén nincs jelzálog, ezért a maximális hitelösszeget a jövedelmed mértéke alapján fogják meghatározni.

Fontos szabály a JTM (jövedelemaRányos törlesztési mutató): havi nettó 800.000 Ft alatti jövedelem esetén a jövedelem legfeljebb 50% -a, afölött legfeljebb 60% -a fordítható hiteltörlesztésre. Ebbe a már meglévő hitelek törlesztőrészletei is beleszámítanak.

Személyi kölcsön keretében akár 15.000.000 Ft -os hitelösszeg is felvehető.

Minősített Fogyasztóbarát Személyi Hitel

A Minősített Fogyasztóbarát Személyi Hitel a szabad felhasználású kölcsönöknek egy kedvezőbb, átláthatóbb formája.

Az MNB 2021. januárjától tette elérhetővé a kölcsönt olyan kereskedelmi bankoknál, melyeknek termékei megfelelnek a fogyasztóbarát kritériumoknak.

A fogyasztóbarát személyi hitelek esetében a kamatfelár legfeljebb 10% lehet 500.000 Ft feletti összegnél, a folyósítás maximum 2 munkanapon belül megtörténik, a kezelési költség pedig legfeljebb 0,75%.

Ez a szabadon felhasználható hitel kötelezően fix kamattal rendelkezik és annuitásos törlesztéssel működik.

Szabad felhasználású jelzáloghitel

A szabad felhasználású jelzáloghitel több esetben is előnyösebb lehet a személyi kölcsönnél, főleg akkor, ha rendelkezel a bank számára megfelelő ingatlanfedezettel.

Elég, ha csak a THM-et vesszük figyelembe. A szabad felhasználású jelzáloghitelnél a THM 5,5% -tól indul, míg a személyi kölcsönöknél ez akár a 23,87% -ot is elérheti.

A hitelfelvételhez természetesen jelzálog megkötése szükséges, ami sok ügyfelet visszatart a szerződéstől.

Előnyei

Az egyik legolcsóbb személyi kölcsön

Magas hitelösszeget igényelhetsz

Választhatsz hosszú futamidőt, hogy a törlesztés ne okozzon gondot

Lehetőséged van előtörleszteni és végtörleszteni

Hátrányai

Szükséged lesz megfelelő ingatlanfedezetre

Lassú hitelbírálat, folyósítás

Az igénylés sokkal több papírmunkával jár, mint egy személyi kölcsönnél

A szabad felhasználású jelzáloghitel összege

A szabad felhasználású jelzáloghitel ingatlanfedezettel működik, ezért a hitelösszeget a fedezetéként szolgáló ingatlan piaci értéke szerint határozzák meg.

A legjobb esetben a hitelösszeg a piaci érték 80% -a lehet, viszont ezt az arányt az ingatlan adottságai és elhelyezkedése is befolyásolja.

Szabad felhasználású jelzáloghitel keretében akár 100.000.000 Ft -os hitelösszeg is felvehető, bankól függően.

Folyószámlahitel

A folyószámlahitel a praktikus jellege miatt az egyik legnépszerűbb banki hiteltermék. Ezt a hitelt a fizetési számládra kapod és egyfajta biztonsági keretként tudod használni.

A folyószámlahitel hitelkerete szabadon felhasználható, ezért remek megoldásként szolgál olyan váratlan kiadások fedezésére, amire a jövedelem nem volna elég.

A legtöbb banknál 1 évre lehet ilyen hitelt igényelni, viszont ez a futamidő egy év elteltével meghosszabbítható. A folyószámlahitelt ugyanakkor bármikor fel lehet mondani, ha úgy érzed, hogy többé nincs rá szükséged.

Előnyei

A hitelkeret bármikor rendelkezésre áll

Az összeg szabadon felhasználható

Csak igénybevétel esetén kell kamatot fizetni

Nem szükséges fedezet

Gyors hitelbírálat

Hátrányai

Sokkal drágább a személyi kölcsönnél

Rávezethet arra, hogy a kelleténél többet költekezz

Rendelkezésre tartási díjat mindig kell fizetni

A tartozás a jövedelem mértékét fogja csökkenteni

A folyószámlahitel összege

A folyószámlahitel minden ügyfélnél személyreszabott hitelösszeggel igényelhető. A hitelkeretet a jövedelem nagysága szerint határozzák meg.

A fizetésednek akár 4-5-szörösét is megkaphatod hitelkeretként, viszont a folyószámlahitelnél is van egy felső határ, amit a keretösszeg nem haladhat meg. Ez a limit minden banknál változó.

Folyószámlahitel keretében legfeljebb 3.000.000 Ft -os hitelösszeg vehető fel.

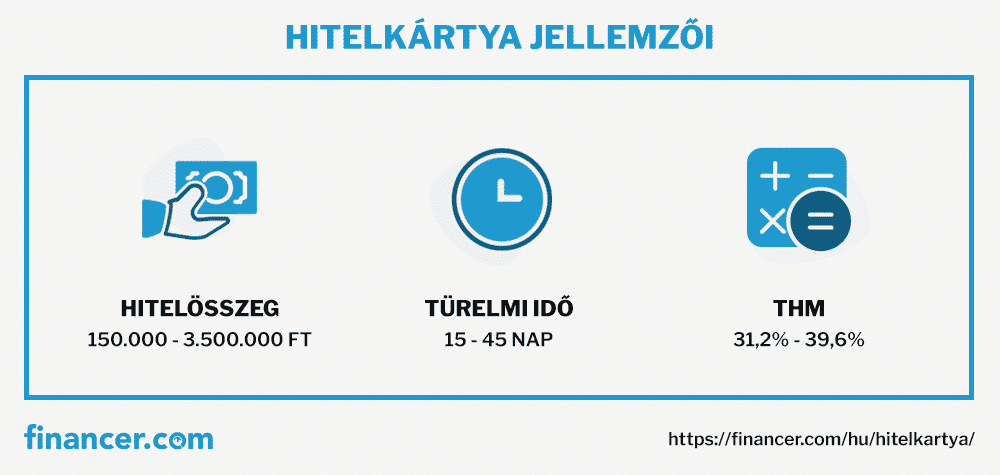

Hitelkártya

A hitelkártyák sok szempontból hasonlítanak a folyószámlahitelre. Az alacsony hitelkeretből kisebb vásárlásokat, átmeneti kiadásokat lehet rendezni.

A kártyáknál meg van határozva egy türelmi idő, amely keretén belül a tartozás nem von kamatot maga után. Ez azt jelenti, hogyha időben visszatörleszted az adósságod, akkor lényegében ingyen vetted igénybe a bank pénzét.

Ha kilépsz a türelmi időből és később rendezed a tartozást, akkor viszont magas THM-et kell fizetned. Ha hitelkártyát használsz, akkor vigyáznod kell a pontos törlesztésre.

Előnyei

Csak akkor fizetsz kamatot, ha használod az egyenleget

Alacsony jövedelemmel is kapható

A kártyák használatával kedvezményekben részesülsz

Könnyen igényelhető és bármikor meg lehet szüntetni

Hátrányai

Magas THM-mel rendelkezik

Az alacsony hitelkeretből nem lehet nagy vásárlásokat intézni

A legtöbb kártyánál drága a készpénzfelvétel

A törlesztés a legtöbb kártyánál nem automatikus

A hitelkártya összege

A hitelkártya összegét szintén a jövedelmed fogja befolyásolni. A személyi kölcsönhöz képest kevesebb figyelmet fordítanak a jövedelem nagyságára, ugyanis a hitelkártyák alacsony hitelkerettel rendelkeznek.

Ezért van az, hogy a hitelkártyákat alacsony jövedelemmel és kevés dokumentummal is lehet igényelni.

Egy hitelkártyával legfeljebb 3.500.000 Ft -os hitelkeretre tehetsz szert.

Személyi kölcsön vagy szabad felhasználású hitel (jelzálog)?

A személyi kölcsön és a szabad felhasználású jelzáloghitel hasonló célt szolgálnak, viszont teljesen más feltételekkel rendelkeznek.

A két termék különböző célcsoportnak készült, ez pedig a tulajdonságaikon is látszik. A következő táblázatban összefoglaltuk a két hitel jellemzőit:

| Személyi kölcsön | Szabad felhasználású jelzáloghitel | |

|---|---|---|

| Hitelösszeg | 100.000 – 15.000.000 Ft | 500.000 - 100.000.000 Ft |

| Futamidő | 12 hónap - 8 év | 2 - 30 év |

| THM | 11,29% - 23,87% | 5,5% - 12% |

| Ingatlanfedezet | nem szükséges | kötelező |

| Pénz felhasználása | szabad felhasználásra | szabad felhasználásra |

| Kamattámogatás | nincs | nincs |

| Kockázat | közepes | magas |

| Hitelbírálat ideje | akár 1-2 munkanap | legalább 2-4 hét |

A jelzáloghitel természetesen csak olyan emberek számára felel meg, akik rendelkeznek megfelelő ingatlanfedezettel és biztosak abban, hogy a jövőben törleszteni tudják a kölcsönt.

A személyi kölcsön jó megoldás olyan ügyfelek számára, akik nem szeretnék az ingatlanjukat kockáztatni és ezért hajlandóak magasabb THM-et fizetni.

A hitelösszeg fontossága

Hitelfelvétel esetén nagyon fontos lesz az, hogy megfelelő hitelösszeget igényelj.

Egy túl alacsony hitelösszeg kevés lehet ahhoz, hogy a célodat meg tudd valósítani, viszont ha túl sok pénzt igényelsz, akkor feleslegesen drágítasz a hiteleden.

Alacsony hitelösszeg

Ha egy rövid időre kevés pénzre volna szükséged, akkor egy folyószámlahitel vagy egy hitelkártya is megfelelhet a célodnak.

Egy alacsony hitelösszeget könnyebb lesz visszafizetni, illetve rövidebb időre kötelezed le magad.

Magas hitelösszeg

Hogyha sok pénzt szeretnél igényelni, akkor érdemes lesz egy szabad felhasználású jelzáloghitelt választani.

A jelzáloghitelek jóval alacsonyabb THM-mel rendelkeznek a fedezet nélküli hiteleknél. A személyi kölcsönnél akár 15.000.000 Ft-ig igényelhetsz, míg jelzáloghitellel akár 100.000.000 Ft is elérhető.

Az egyetlen hátrány az, hogy a szerződésbe ingatlanfedezetet is be kell vonnod.

Szabad felhasználású hitel feltételei

legalább 18. betöltött életév

igazolt, állandó jövedelem

pozitív KHR státusz

magyarországi lakcím

legalább 6 hónapos munkaviszony, 3 hónap a jelenlegi munkahelyen

Ha házas vagy, akkor bevonhatod a párodat is a hitel törlesztésébe. Olyan adóstársat is bevonhatsz, akivel kedvezőbb feltételek mellett kaphatod meg a hitelt.

Szükséges dokumentumok

Személyi kölcsön esetén

Az igényléshez a következő dokumentumok szükségesek:

érvényes személyi igazolvány

lakcímkártya (állandó magyarországi lakcímmel)

utolsó 3 havi bankszámlakivonat

1 hónapos munkáltatói igazolás (ami igazolja, hogy rendszeres jövedelemmel rendelkezel)

előző számlák befizetéséről szóló igazolvány

A nyugdíjas** ügyfelek jövedelem helyett a nyugdíjukat kell igazolják.

Amennyiben vállalkozóként veszel fel hitelt, a dokumentumok mellé csatolnod kell egy NAV által kibocsátott egész évre szóló jövedelemigazolást is.

Szabad felhasználású jelzáloghitel esetén

A fentiek mellett a következő dokumentumokra is szükség lesz:

értékbecslésre vonatkozó nyilatkozat

közjegyzői okirat

ház alaprajz

építési engedély-másolat

ingatlan-nyilvántartási kérelem

adásvételi szerződés

A hitel futamideje

A szabad felhasználású kölcsönök maximális futamidejét legtöbbször az életkor határozza meg.

A feltételek között általában szerepel egy maximális életkor, amelyet az ügyfél nem haladhat meg.

Ha a hitelt több ember fizeti egyszerre, akkor majdnem mindig a legidősebb személy életkorát veszik figyelembe.

Ha megfelel az életkorod, akkor a futamidőbe sokkal nagyobb beleszólásod lesz. Mindenképp olyan futamidőt válassz, amely kedvező törlesztőrészletet eredményez.

Hogyan igényelj számodra megfelelő kölcsönt?

Hasonlítsd össze az oldal tetején a legjobb szabad felhasználású hiteleket feltétel, kamat és egyéb költségek szerint.

Kattints át a bank honlapjára és indítsd el az online előminősítést. Az előminősítés meg fogja mondani, hogy jogosult vagy-e a hitelre.

Pozitív hitelbírálat után látogasd meg a bankot vagy kösd meg a hitelszerződést online!

Szabad felhasználású hitel igénylése

A Financera segítségével egyszerűen összehasonlíthatod a bankok ajánlatait, és kiválaszthatod magadnak a legkedvezőbb hitelt:

Navigálj az oldal tetejére

Az oldal tetején egy kalkulátort fogsz találni.

Válaszd ki a hitelösszeget

Válaszd ki a számodra megfelelő hitelösszeget és kattints a keresés gombra.

Hasonlítsd össze a termékeket

A szabadon felhasználható hitel kalkulátor megmutatja számodra a legkedvezőbb kölcsönöket.

Igényelj hitelt

Ha valamelyik ajánlat megtetszik, akkor az igénylés gombra kattintva felkeresheted a bankot.

Mikor érdemes szabad felhasználású kölcsönt igényelni?

A legtöbb hitelfelvevő szabad felhasználású hitelt igényel, hiszen rendkívül kényelmes az, hogy a kölcsönbe kapott összeget bármire elköltheted** anélkül, hogy a bank számára bármit is igazolnod kellene.

A legtöbb általános hitelcélra a szabad felhasználású hitel lesz a legjobb választás.

Adósság

Ha adósságod van, akkor egy szabad felhasználású vagy egy adósságrendező kölcsönnel a korábbi hiteledet egy olcsóbb, kedvezőbb konstrukcióra válthatod le.

Otthoni berendezés

Sokan azért igényelnek szabad felhasználású hitelt, hogy egy nagyobb, fontos otthoni beruházást finanszírozni tudjanak belőle.

Lakásfelújítás

Amennyiben a lakásfelújításhoz nincs szükséged magas hitelösszegre, akkor ezt akár egy pár éves futamidejű személyi kölcsönből is ki tudod fizetni. Ebben az a legjobb, hogy nem kell jelzálogjogot kötnöd az ingatlanra.

Befektetés

A legjobb döntés az, ha a hitelt olyasvalamire költöd, amiből valamilyen módon pénzt nyerhetsz. Egy lakáskorszerűsítés sok pénzt megspórolhat neked a jövőben, viszont ha a pénzt például a céged beindítására költöd, akkor szintén jól járhatsz.

Erre figyelj oda igénylés előtt

Sok a kedvező kamatozású és törlesztőrészletű szabad felhasználású kölcsön, viszont ha lakásvásárlásra szeretnéd elkölteni a pénzt, akkor érdemesebb egy lakáshitelt választani. A lakáshitelnek ugyanis még kedvezőbb a kamatlába és csak a megvásárolandó ingatlant kell bevonni fedezetként.

Ha változatlan törlesztőrészletet szeretnél, **** akkor ajánlott fix kamattal felvenni a kölcsönt.

Amennyiben van hitelkártyád, de nem használod, a folyószámla hitelkeretedből pedig nem költöttél, érdemes megszüntetni ezeket, hiszen befolyásolhatják az új hitel törlesztését.

Ha jól döntesz, akkor akár több százezer forintot spórolhatsz meg.

Igénylés előtt mindenképp ajánlott a szabad felhasználású hitelkalkulátorral összehasonlítani a különböző bankok ajánlatait. Ezt ide kattintva teheted meg.

Gyakran ismételt kérdések

Mi a szabad felhasználású hitel?

Mi a szabad felhasználású hitel?

A szabad felhasználású hitel olyan kölcsön, amelyet bármilyen célra felhasználhat anélkül, hogy a bank számára igazolnia kellene, mire költötte a pénzt. Ide tartozik a személyi kölcsön, a szabad felhasználású jelzáloghitel, a folyószámlahitel és a hitelkártya is.

Mekkora összegű szabad felhasználású hitelt igényelhetek?

Személyi kölcsön esetén akár 15.000.000 Ft -ig, szabad felhasználású jelzáloghitellel akár 100.000.000 Ft -ig igényelhet. A pontos összeg a jövedelmétől, a meglévő hiteleitől és jelzáloghitel esetén az ingatlan értékétől függ.

Mennyi a szabad felhasználású hitel THM-je?

A THM a hitel típusától függ. Személyi kölcsönnél 11,29% és 23,87% között mozog, szabad felhasználású jelzáloghitelnél 5,5% és 12% között. A fogyasztóbarát személyi hiteleknél jellemzően kedvezőbb a THM.

Milyen feltételei vannak a szabad felhasználású hitelnek?

Az alapvető feltételek: betöltött 18. életév, igazolt állandó jövedelem, pozitív KHR státusz, magyarországi lakcím, és legalább 6 hónapos munkaviszony. Jelzáloghitelnél ezen felül megfelelő ingatlanfedezet is szükséges.

Személyi kölcsön vagy szabad felhasználású jelzáloghitel: melyiket válasszam?

Ha nincs ingatlana vagy kisebb összegre van szüksége (15 millió Ft-ig), a személyi kölcsön a gyorsabb és egyszerűbb megoldás. Ha van ingatlana és nagyobb összegre van szüksége, a jelzáloghitel jóval alacsonyabb THM-mel érhető el, viszont hosszabb a hitelbírálat.

Financera Talks

Van kérdésed ezzel a témával kapcsolatban? Kérdezd meg a közösséget.

Légy az első, aki kérdést tesz fel ebben a témában.

Hozzászólások