Az EBKM az Egységesített Betéti Kamatláb Mutató rövidítése. Ezt a mutatót minden bank köteles feltüntetni a betéti ajánlatainál, a 82/2010. (III. 25.) Kormányrendelet előírásai alapján.

Ha ismered az EBKM értékét, akkor jövedelmezőségi szempontból tudod összehasonlítani a különböző betéti termékeket, legyen szó lekötött betétről, lakástakarékról vagy egyéb megtakarítási formáról.

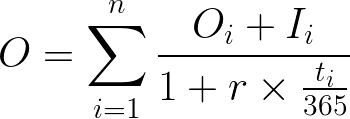

Az EBKM egy valós kamat, ami meghatározza, hogy nettó mennyi pénzt kapsz vissza az általad választott betétnél. A mutató figyelembe veszi a kamatfizetés gyakoriságát, a kamatos kamat hatását és az esetleges kapcsolódó költségeket is.

Az egységes kamatlábat azért szükséges meghatározni, mert a bankok a kamatot nem mindig azonos bázison határozzák meg.

A legtöbb bank 365 napos időintervallumot tekint, viszont van olyan bank is, amelyik 360 napos bázison dolgozik. Ebből az okból a két kamatot alapból nem lehet reálisan összehasonlítani.

A kamatos kamattal szintén ugyanez a helyzet. Ha olyan betéted van, amelynél nem az alapösszeg, hanem az előző hónapból származó teljes összeg is kamatozik, ismét eltérő végeredményt fogsz kapni.